目前小微企业融资难、融资贵的问题尚未得到有效缓解。一方面,小微企业融资需求持续攀升;另一方面,小微企 业融资成本上升明显。

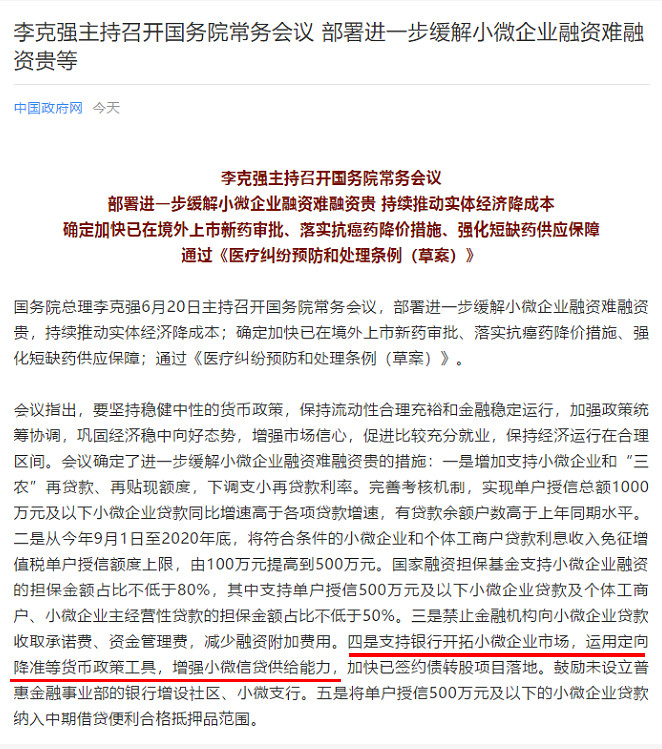

国务院总理李克强6月20日主持召开国务院常务会议,部署进一步缓解小微企业融资难融资贵,持续推动实体经济降成本,会议确定了进一步缓解小微企业融资难融资贵的措施,包括支持银行开拓小微企业市场,运用定向降准等货币政策工具,增强小微信贷供给能力,将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围等。

会议指出,要坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行,加强政策统筹协调,巩固经济稳中向好态势,增强市场信心,促进比较充分就业,保持经济运行在合理区间。

值得注意的是,会议确定了进一步缓解小微企业融资难融资贵的五大措施:

二是从今年9月1日至2020年底,将符合条件的小微企业和个体工商户贷款利息收入免征增值税单户授信额度上限,由100万元提高到500万元。国家融资担保基金支持小微企业融资的担保金额占比不低于80%,其中支持单户授信500万元及以下小微企业贷款及个体工商户、小微企业主经营性贷款的担保金额占比不低于50%。

三是禁止金融机构向小微企业贷款收取承诺费、资金管理费,减少融资附加费用。

四是支持银行开拓小微企业市场,运用定向降准等货币政策工具,增强小微信贷供给能力,加快已签约债转股项目落地。鼓励未设立普惠金融事业部的银行增设社区、小微支行。

五是将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围。

小微企业的难题

小微企业在经济发展中发挥着非常重要的作用。改革开放以来,特别是近年来中小企业、小微企业发展迅速。截至2017年末,我国小微企业法人约有2800万户,个体工商户约6200万户,中小微企业(含个体工商户)占全部市场主体的比重超过90%,贡献了全国80%以上的就业,70%以上的发明专利,60%以上的GDP和50%以上的税收。

央行研究局局长徐忠撰文分析,从2009年以来积极的财政政策已经持续实行快10年,主要形式是扩大政府性投资和扶持特定产业发展。结果,国有企业、地方政府、产能过剩的僵尸企业占用过多的财政金融资源,导致小微企业、民营企业“融资难、融资贵”,经济内生增长动力迟迟培育不起来,逆周期调节的宏观经济政策难以退出。

中小微企业融资难、融资贵的问题一直是近年来金融领域的一个难题。近年来我国金融机构小微企业贷款利率平均在6%左右,网络借贷利率约13%,温州民间借贷登记利率15%以上,小额贷款公司等类金融机构利率则为15%~20%。

目前小微企业融资难、融资贵的问题尚未得到有效缓解。一方面,小微企业融资需求持续攀升,根据央行发布的《2018年第一季度银行家问卷调查报告》,小微企业贷款需求指数达到66.3%,同比、环比分别提高3.7、4.1个百分点,创2015年一季度以来的新高;另一方面,随着银行存款成本持续上升,以及监管日趋严格,表外融资回表导致银行资金成本向企业端传导,小微企业融资成本上升尤为明显。

“几家抬”解决小微企业融资

近年来,央行等金融管理部门不断加大小微企业金融服务的政策引导和支持力度,灵活运用各种货币政策工具,推动金融市场产品创新,有效缓解小微企业融资难、融资贵问题。

2017年底,央行对单户授信500万元以下的小型和微型企业贷款以及其他普惠金融贷款,根据金融机构发放的比例不同,给予不同程度的定向降准激励。这项政策从今年初实施以来,已撬动资金约4000亿元。

今年以来,为加强对小微企业等薄弱环节的普惠金融服务,相关政策不断加码,比如3月28日的国常会决定设立国家融资担保基金,通过股权投资、再担保等形式支持各地区开展融资担保业务,带动各方资金扶持小微企业、“三农”;央行通过下调部分金融机构存款准备金率1个百分点,以置换MLF,该操作当日偿还MLF9000亿元,净释放增量资金近 4000 亿元,大部分增量资金释放给了城商行和非县域农商行;4月25日的国常会提出对银行普惠金融服务实施监管考核,这也是主动同高质量发展的要求对表的需要;5月29日,央行行长易纲到营业管理部调研并召开小微企业融资情况座谈会;6月1日扩容的三大类担保品都与小微有关,有利于引导金融机构进一步加大对小微企业等领域的支持力度。

易纲近日在陆家嘴金融论坛上围绕“金融如何支持好、服务好小微企业”发表主旨演讲时表示,改善小微企业金融服务要通过几个视角,

一是从金融结构方面,需要构建覆盖小微企业全生命周期的融资服务体系;

二是要通过正规金融渠道提供更多的融资,使正规金融成为小微企业融资的主力军;

三是要坚持财务可持续,增强金融机构服务小微企业的内在动力。

2018年3月末,小微企业贷款不良率2.75%,比大型企业高1.7个百分点。易纲表示,做好小微企业金融服务也要能够覆盖风险,实现财务可持续。

易纲着重指出,要各方共同努力,用“几家抬”的思路来共同做好小微企业金融服务。具体而言,央行从准备金、再贷款、再贴现、利率等货币政策工具方面考虑支持商业银行加大小微企业金融服务力度;监管部门要考虑小微企业风险情况和风险溢价,给予差别化监管;财政部门给予小微企业贷款一定的税收优惠;商业银行要从内部转移定价和服务机制等方面提升小微企业服务水平。通过全社会各方面的努力,共同做好小微企业金融服务,缓解小微企业融资难、融资贵问题。

易纲在发言中对比国际经验称,美国小企业局聚焦于支持100万美元以下的小微企业融资需求。从国内看,单户授信500万人民币是政策聚焦重点,服务对象主要针对小微企业贷款、个体工商户经营性贷款和小微企业主贷款,这三类服务对象共有近1000万户。具体而言,包括提高普惠金融定向降准措施精准程度,加大再贷款和再贴现支持力度,强化商业银行内部激励考核机制,发挥好财税优惠的外部激励作用等。

减税降费力度不断加大

除了金融扶持,减税降费也是促进小微企业发展的重要举措。我国小微企业数量多,在吸纳就业方面具有天然优势,但也有“体量小”、抗风险能力弱的天然劣势,需要政府在税收等政策方面给予更多支持。

4月25日召开的国常会审议通过7项减税措施,为创业创新和小微企业全年减负600多亿元,让更多的小微企业享受到实实在在的减税“红包”。比如将享受减半征收企业所得税优惠政策的小型微利企业年应纳税所得额上限,从50万元提高到100万元;将创业投资企业和天使投资个人有关税收优惠试点政策推广到全国等。这些措施拓宽了初创期小微企业融资渠道,这有利于激发全社会创业干事的活力,增强吸纳就业的能力。

财政部副部长程丽华在媒体上表示,此次减税受益面更广,可以让更多的小微企业享受到政策红利。此次减税有几个较为明显的特点:一方面通过直接降低小微企业成本,鼓励创业积极性;另一方面通过鼓励企业更新设备、加强职工培训,提高创新潜力。既鼓励企业自主研发,也支持开展境外研发、吸收国外的先进技术成果。

综合整理自媒体报道