据统计,超过10个省区或直辖市上半年暂无IPO,其中东北的黑龙江、辽宁和吉林省新股数均为0,一半在东北的内蒙古自治区也没有IPO,青海、云南、甘肃、宁夏、山西、重庆等地2018年以来也暂时没有IPO国内上市。

报告内所述部分要点:

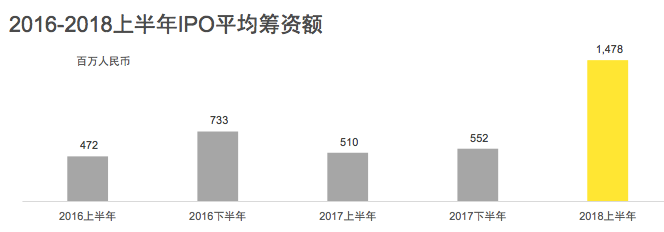

1.上半年A股IPO平均筹资额近15亿元 创2008年以来同期新高;

2.上半年A股IPO数量同比降74%;

3.按宗数算, 江苏是IPO总宗数最多的省份,广州、浙江次之;按筹资额计,广东位列第一,江苏、四川次之。

4.首家CDR上市和以CDR方式回归A股企业有望下半年陆续登陆A股市场,并继续有独角兽企业将在A股成功上市。

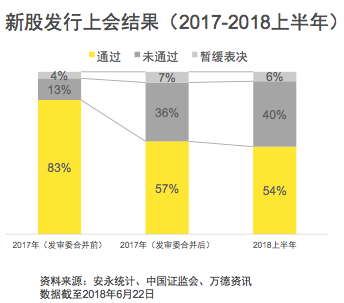

5.上半年A股新股发行审 核进一步收紧,否决率高 达40% ,A股排队上市企业从2013年 的近900家下降至2018年6月的307家,“堰塞湖”现 象得到有效缓解。

上半年A股IPO上市数量与筹资额同比双降

值得注意的是,A股上半年前十大IPO共筹资583亿元,同比增加156%,其中,富士康筹资271.2亿元, 占前十大筹资总额的46%,远远领先,而政策推动首两家“独角兽” 企业宁德时代和药明康德加 速完成上市,分列前十大 IPO的第二位及第九位。

与2017年没有50亿以上大型企业IPO项目相比,2018年50亿元以上大型企业筹资额同比大幅提升,达到总量的35%;筹资额在10亿元以下的中小企业上市数量及筹资额与2017年同期相比分别下降79%和71%。

A股IPO排队数量半年降逾四成

IPO堰塞湖有效缓解 排队企业骤降 下一个任务会是什么?

不过,IPO审核力度趋严,并对带病申购、浑水摸鱼的IPO企业构成了明显的震慑影响,发审委严格把关成为了近年来的真实写照。此外,拟IPO企业主动撤回IPO申请的意愿明显增多,而IPO被否率也较以往增加不少。受到了严审核、从严把关等因素的影响,A股市场IPO排队企业数量骤然降低。

据数据显示,截至今年5月底,IPO排队企业数量降至279家,而在两年前,这一排队数量规模达到895家,在短短两年时间内,IPO排队企业数量发生了实质性的骤减,这也是IPO发行常态化下的真实写照。

实际上,对于当前的时间点,仍然处于IPO注册制改革授权期限之内,而此前还将2018年2月28日的授权到期时间延长至2020年的2月29日。或许,在系列强有力的监管政策下,IPO堰塞湖得以快速泄洪,而一旦IPO堰塞湖问题得以完成疏通工作,那么A股市场IPO将会加快往注册制靠拢,甚至在不久的将来实现随报随上的发行方式。

由此可见,对于最近一段时期的IPO堰塞湖泄洪进程,确实充满了强有力监管的色彩,而受此影响,股票市场的波动率也明显加大,市场的分化程度也显著增强。或许,对于时下的A股市场,正加快往注册制靠拢,而IPO发行常态化的确立,实际上也意味着此次逐渐推行注册制的决心也是很坚定的。

不过,对于市场而言,更关注的问题,并非IPO注册制可否成功推进,而是在随报随上发行模式得以逐渐形成之际,市场相应的配套举措可否得到有序落地,这无疑影响到未来A股市场的功能定位以及投资者的投资命运。

其中,细数一下,就包括了证券法的修订工作可否得到有效落地,而市场期待已久的证券法修订工作已经延后多时,而现有的证券法规则已然不能满足当下证券市场的持续发展,而其中股市违法违规成本低廉,也大大降低了证券市场本身的震慑力。再者,随报随上的发行方式更需要有强有力的退市规则给予配套,否则注册制模式下,只会加快增多股票市场的容量与规模,而这对于本以存量资金作为主导的股票市场而言,将会进一步加剧股票市场存量资金的分流压力,市场并未能够发挥出良好的优胜劣汰功能。此外,则是A股市场自身的干预色彩浓厚,市场化程度仍不够充分,而注册制本身属于市场化程度最高的发行模式,确实需要建立在相对充分的市场环境基础之上,而这也是未来注册制得以顺利推进的重要基础条件。

综合整理自媒体报道